| |

|

|

|

|

EUROPA: ECONOMIA DI GUERRA

|

|

|

|

- Settimana scorsa il Primo ministro Draghi aveva dichiarato che

l’Italia e l’Europa non erano in un’economia di guerra, ma che ci

saremmo dovuti preparare. Adesso i contorni di questa economia di guerra appaiono

sempre più chiari, e sarà cruciale continuare a studiarli per permettere ai

paesi europei di prepararsi al meglio.

- Nelle prime settimane di conflitto tra Russia e Ucraina,

l’economia Ue ha già perso lo 0,5% di crescita economica. Negli scenari

peggiori, il rallentamento potrebbe essere ancora superiore (fino al 2%

del PIL). Sempre molto meno rispetto a ciò che potrebbe accadere in Russia

(-10%), ma pur sempre un rallentamento significativo.

- Rispetto a inizio marzo lo shock sulle materie prime

sembra stare rientrando, ma i prezzi rimangono molto più elevati rispetto a

inizio crisi, e si inseriscono in un contesto di aumenti già molto netti da

almeno un anno.

- Gli effetti più forti del conflitto saranno quelli indiretti:

i costi dell’energia, in particolare, stanno mettendo e continueranno a

mettere in seria difficoltà le industrie europee. Soprattutto quelle più

energivore, ma non solo.

- Lo spettro della stagflazione (bassa crescita e alta

inflazione) è una minaccia sempre più concreta. A determinare le sorti

dell’economia europea sarà tuttavia soprattutto la durata del periodo di

stagflazione (“solo” un anno o di più?). Da questa dipende la probabilità che

il rallentamento economico e il rialzo dei prezzi, insieme, abbiano o meno un

forte impatto sulla tenuta complessiva dei sistemi economici europei.

|

|

|

|

L’Europa

aveva appena cominciato a vedere la luce in fondo al tunnel della pandemia,

quando è arrivato il conflitto tra Russia e Ucraina a cambiare nuovamente le

prospettive mettendo in dubbio la ripresa economica. Secondo le ultime previsioni pubblicate dalla Banca Centrale Europea, l’impatto della

guerra sulla crescita in Eurozona sarà quasi sicuramente elevato.

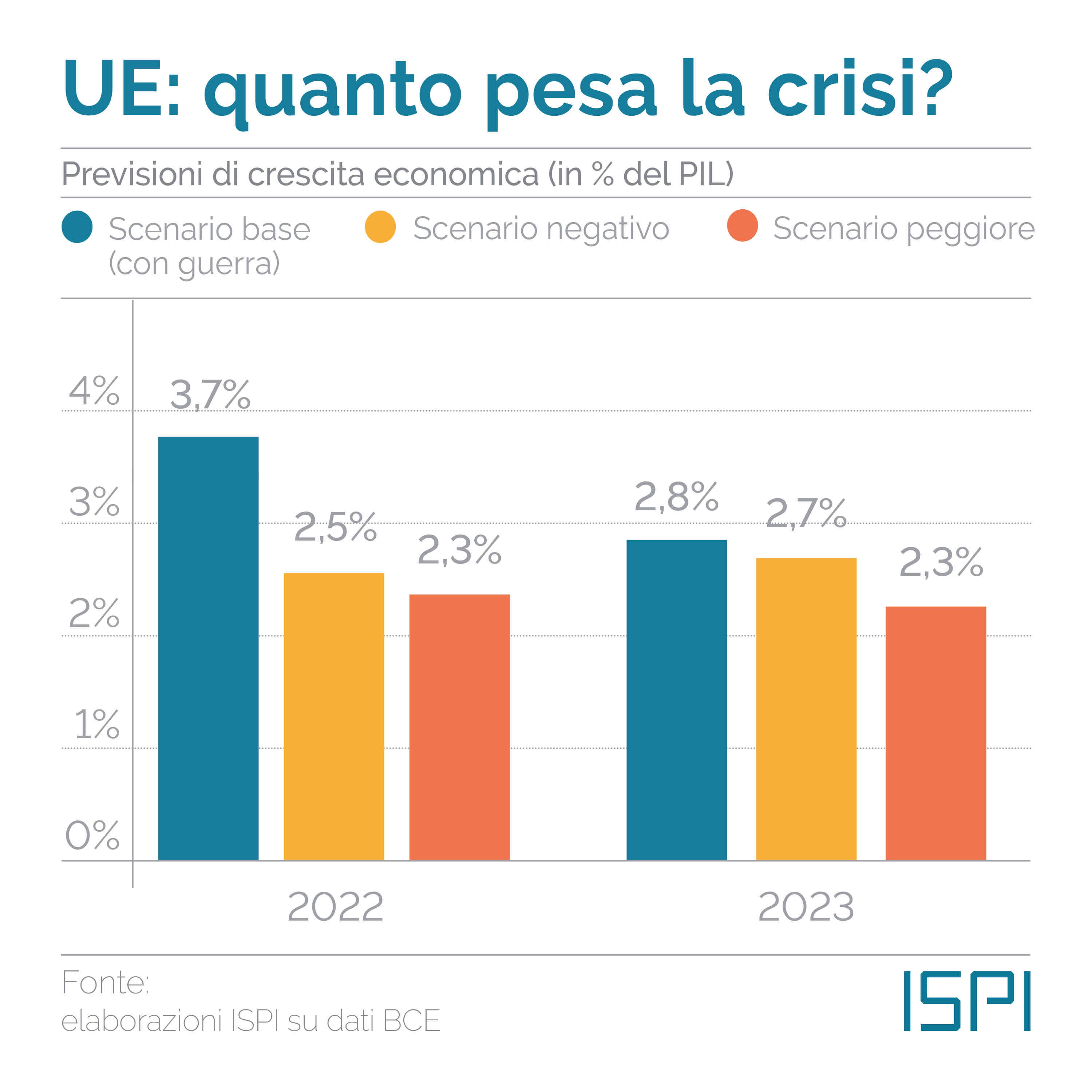

Le

conseguenze derivanti dalla prima settimana di invasione avrebbero già

ridotto la crescita dello 0,5% (dal 4,2% previsto a inizio anno a un 3,7%

oggi). Inoltre, se gli scontri dovessero proseguire e le sanzioni ulteriormente

inasprirsi, il prezzo in termini di crescita mancata potrebbe essere ben più

salato, arrivando a un taglio della crescita di un ulteriore 1,4% rispetto

alle previsioni ad oggi più “ottimistiche”.

In che

modo la guerra in Ucraina finirebbe con l’impattare sulla crescita dell’Eurozona?

Innanzitutto, c’è lo shock di offerta generato sui mercati dell’energia

e delle commodities (minerarie e agricole), shock che sta portando a un

incremento duraturo dei prezzi (contribuendo dunque a mantenere l’inflazione a

livelli elevati). Inoltre, i nuovi “colli di bottiglia” che si sono generati

lungo le supply chains stanno già causando problemi a diversi settori

manifatturieri europei (soprattutto automotive e agroalimentare). Infine

questa situazione – unitamente alla forte instabilità geopolitica – contribuirà

a mantenere alta la volatilità sui mercati finanziari, scoraggiando le

decisioni di investimento di imprese e fondi. Con effetti che proseguiranno

molto probabilmente anche nel 2023.

|

|

|

|

|

|

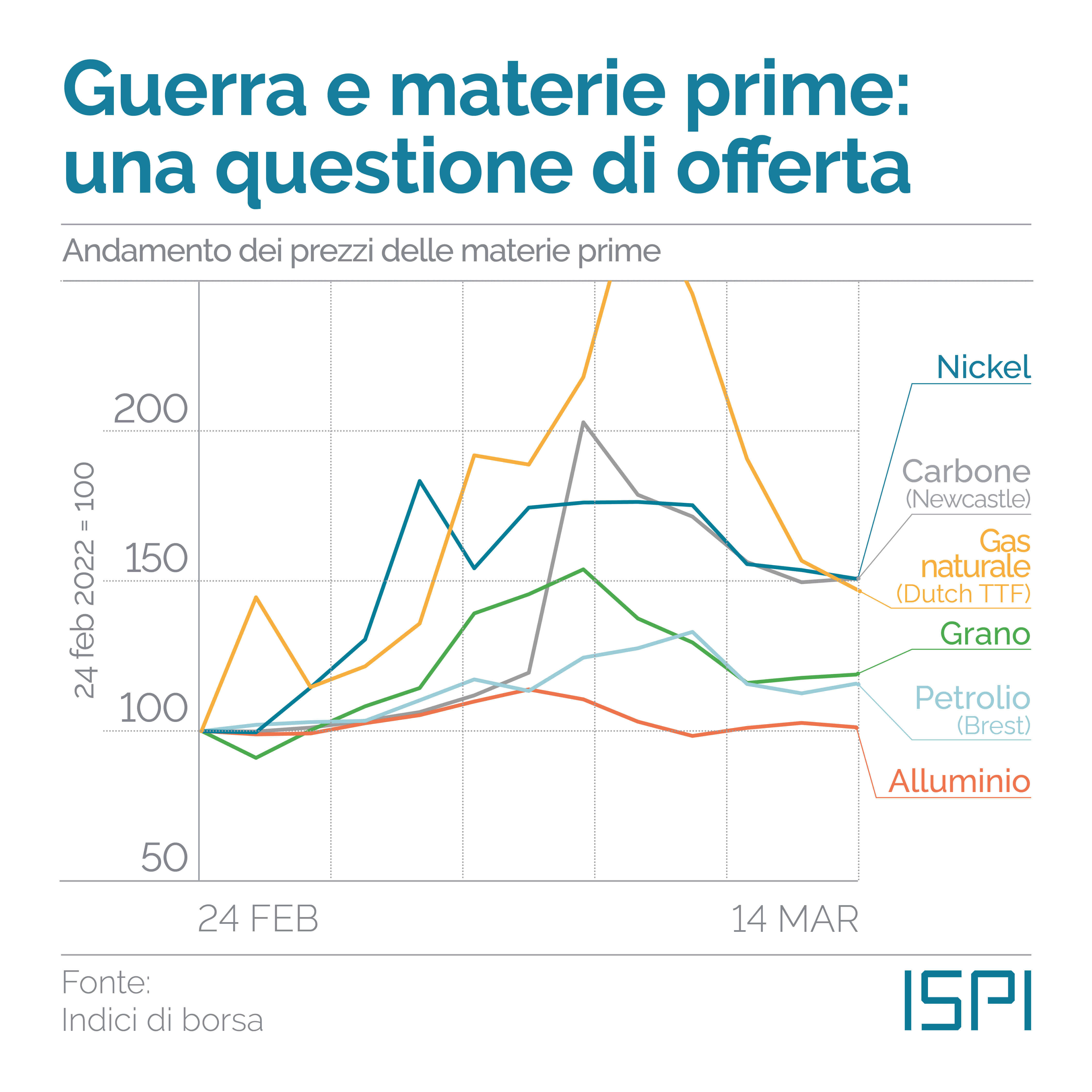

La

guerra tra Russia e Ucraina si inserisce in un contesto già difficile per le

materie prime, accelerando un trend al rialzo iniziato con la ripresa post-pandemia.

Nel caso del conflitto si tratta di un vero e proprio shock dal lato

dell’offerta, alimentato, oltre che dai blocchi alle esportazioni, dai rischi

di interruzione delle forniture di diverse commodities fondamentali.

Prime fra tutte quelle energetiche: i prezzi spot del gas olandese

(Dutch TTF) sono più che raddoppiati nei giorni successivi all’invasione russa,

raggiungendo il valore

record di 345 euro per Megawattora l’8 marzo scorso: dieci volte i valori di inizio 2021. Le

sanzioni alla Russia hanno poi fatto perdere l’interesse del mercato per il

petrolio russo (Ural), spingendo le quotazioni del Brent al rialzo e

riportando in auge perfino il carbone come fonte energetica: dopo

l'invasione, il suo prezzo è cresciuto di oltre il 50%.

Non

solo energia: alle stelle è andato anche il prezzo del nickel,

indispensabile per l’industria siderurgica, al punto da venire sospeso

due volte sulla borsa di Londra per

eccesso di rialzo. Gli effetti di questo shock arrivano, infine, anche sulle

tavole di tutto il mondo: l’importanza di Ucraina e Russia nella produzione

globale di cereali ha fatto crescere di oltre il 20% anche le quotazioni del

grano. Oltre all’impennata dei prezzi delle materie prime, per gli attori

economici pesa la grande volatilità degli indici di commodities importate

dalla Russia, in una dinamica di forte incertezza che rappresenta essa stessa

un costo per tutti gli operatori economici.

|

|

|

|

|

|

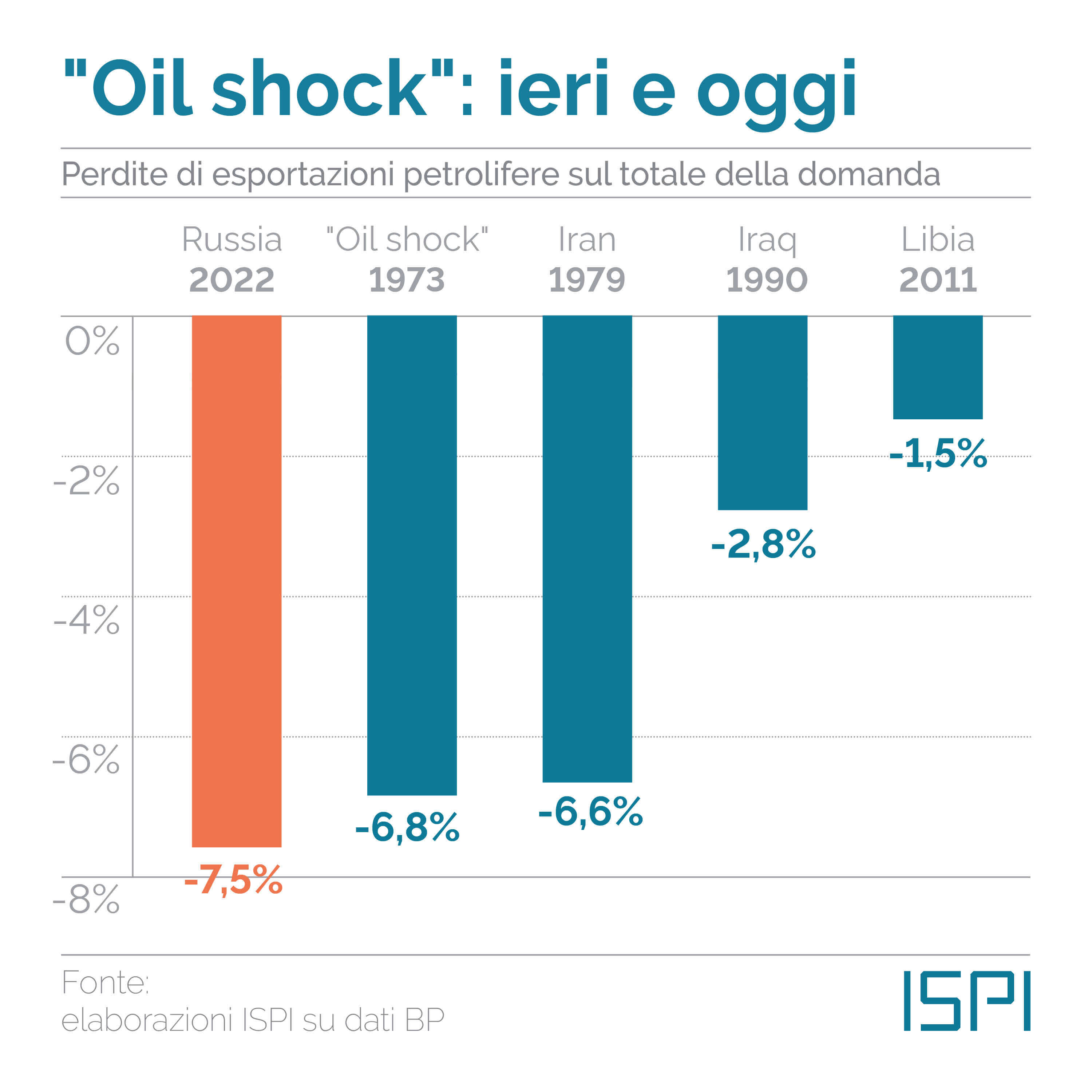

Cosa

significa “shock dell’offerta” per i mercati energetici? Negli ultimi

mesi in Europa ci

siamo molto concentrati sul prezzo del gas naturale,

dal momento che prima della crisi la Russia soddisfaceva il 40% dell’intera

domanda Ue. Ma il possibile shock sul mercato petrolifero rappresenta

una sfida altrettanto elevata, in questo non solo per l’Europa ma per il mondo

intero.

Nel

grafico qui sopra si possono intuire le dimensioni della sfida: in caso le

sanzioni (o auto-sanzioni da parte di compratori timorosi di nuove sanzioni o

di boicottaggi

da parte dei consumatori)

escludessero dal mercato l’intera quota di esportazioni russe, le perdite

ammonterebbero al 7,5% della domanda mondiale. Si tratterebbe di uno shock

di offerta più grande persino delle due crisi petrolifere degli anni

Settanta, la prima delle quali costrinse l’Occidente a un periodo di austerity

e rischiò di spingere il mondo verso la stagflazione (v. infra).

Certo, è

altamente improbabile che le esportazioni russe non riescano a raggiungere per

molto tempo i mercati mondiali. Ciò è vero in particolare perché un gruppo

di grandi paesi importatori di greggio e derivati (tra loro, Cina e India) non

ha in programma di adottare sanzioni, e anzi si sta muovendo attivamente per

acquistare quel petrolio russo a

forte sconto. Per questo motivo è

probabile che lo shock di offerta sia nettamente inferiore, e che sia anche

questa la ragione per la quale i prezzi del greggio nel corso dell’ultima

settimana sono tornati a scendere.

|

|

|

|

|

|

Se l’esposizione

energetica europea verso la Russia è piuttosto

elevata, la fotografia cambia radicalmente dal punto di vista commerciale e

finanziario. Le esportazioni di beni alla Russia rappresentano solo lo 0,6%

del PIL dell’Unione europea, mentre lo stock totale di IDE si attesta a

circa il 2,3% del PIL Ue. Mosca non costituisce una meta particolarmente

ambita per gli investitori comunitari: le sanzioni che hanno seguito l’annessione russa della Crimea, il rischio politico e la bassa diversificazione dell’economia

non rendono la Russia – al netto degli idrocarburi – un partner economico

ideale. L'esposizione totale risulta quindi piuttosto limitata per l’Unione

europea e ancor più ridotta per le grandi economie dell’Eurozona.

Tuttavia,

per alcuni Stati Membri un eventuale azzeramento di scambi e investimenti con

la Russia avrebbe un peso notevole: la Lituania si trova esposta per

oltre l’8% del proprio PIL – soprattutto per i forti legami commerciali – e

anche per i Paesi Bassi il valore supera il 5%, fondamentalmente a causa

degli elevati investimenti che dal paese si dirigono in Russia. Mosca pesa

relativamente di più anche negli IDE di Londra, Berlino e Parigi, ma l’esposizione

totale resta per tutti e tre sotto il 2% del PIL. Ancor più ridotta

l’esposizione dell’Italia: meno dell’1%, un dato nazionale dietro al quale

però si nascondono esposizioni maggiori, soprattutto a

livello bancario, di singole aziende.

Insomma,

anche nello scenario peggiore di una cessazione delle esportazioni e di perdita

delle risorse investite in Russia, l’effetto sul PIL dei principali Paesi

europei sarebbe piuttosto contenuto.

|

|

|

|

|

|

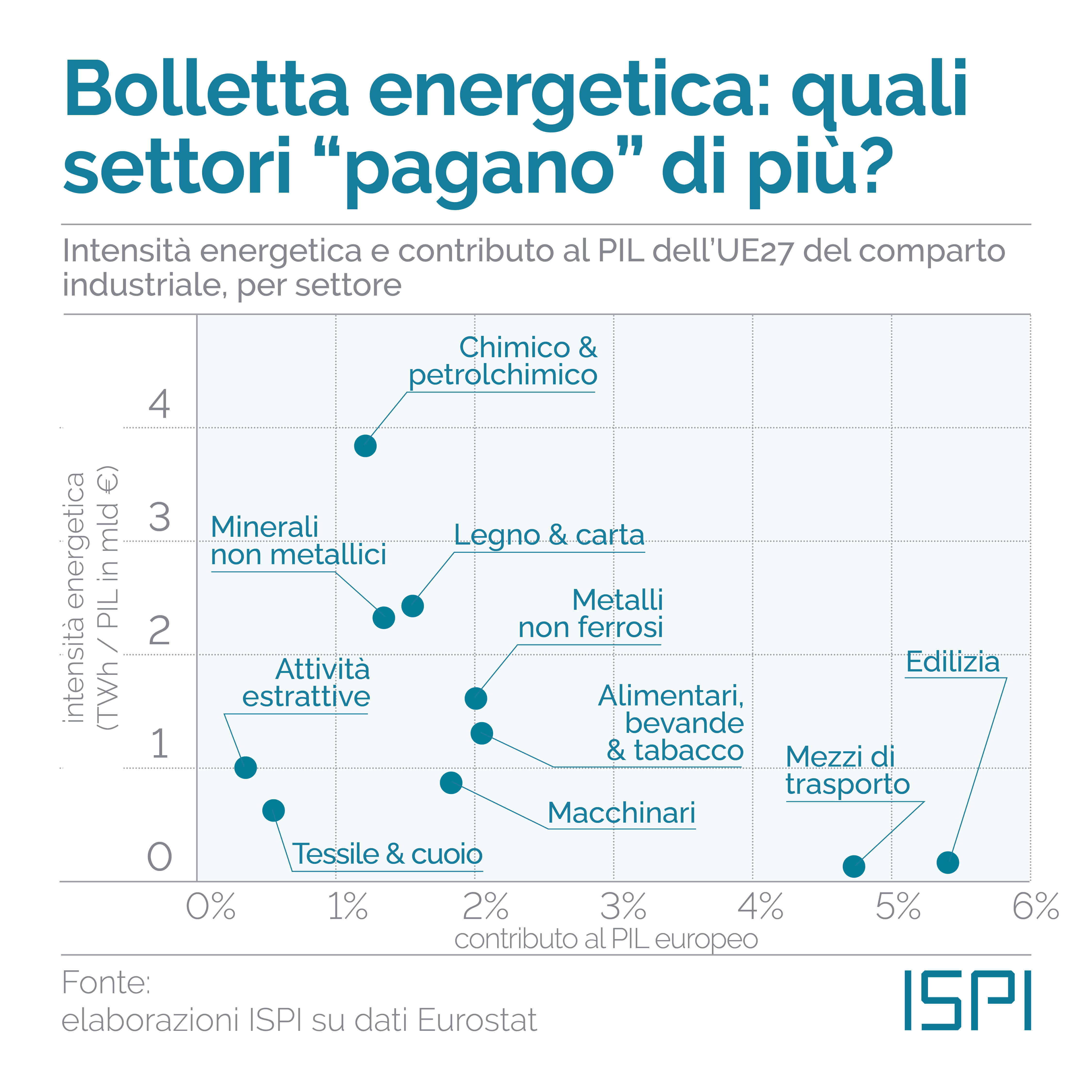

Ben diversa è invece

la situazione quando si passa ad analizzare gli impatti economici indiretti

del conflitto. L’aumento dei prezzi delle materie prime, soprattutto

quelle energetiche, mette decisamente in difficoltà i sistemi economici di

molti paesi del mondo.

Nel caso dei paesi

europei, una conseguenza indiretta del conflitto che pesa molto è quella dell’aumento

dei prezzi dell’energia, sia a livello mondiale (quello del petrolio e, in

parte, del carbone), sia regionale (il gas naturale, in cui come detto la

Russia occupa una posizione di mercato dominante). In particolare, i prezzi

del gas naturale spot in Europa gravitano oggi a livelli di oltre cinque

volte superiori rispetto a quelli di inizio 2021.

Nel comparto

industriale e manifatturiero, a soffrire saranno soprattutto quelle aziende

ad alta intensità energetica, ovvero quelle che utilizzano maggiore energia

per produrre la stessa quantità di valore aggiunto. Tra loro troviamo i settori

chimico e petrolchimico, quello della lavorazione dei minerali non

metalliferi (come la ceramica, il vetro, il cemento, ecc.) o quelli per la

produzione di legno e carta. Si tratta di settori che, insieme, costituiscono

circa il 5% del PIL europeo.

Non è tuttavia detto

che ci si fermi qui. Settori a bassa intensità energetica ma che contribuiscono

molto al PIL europeo, come i mezzi di trasporto e l’edilizia (insieme, il 10%

del PIL dell’UE a 27), potrebbero risultare comunque colpiti

dall’aumento dei prezzi dei loro input, che siano a loro volta prodotti in Ue o

in paesi terzi.

|

|

|

|

|

|

La “stagflazione”

è una delle situazioni economiche peggiori che un paese possa trovarsi ad

affrontare. Si tratta di uno scenario in cui, a fronte di una crescita del

Pil bassa o addirittura negativa, l’inflazione rimane su livelli piuttosto

elevati e comunque decisamente più alti dell’aumento del Pil. Il risultato

è quello di un’economia sostanzialmente ferma o in recessione, che deve

però far fronte ad un aumento generalizzato dei prezzi che erode il potere di

acquisto delle famiglie.

Scenario

che a oggi non sembra così distante per le economie europee. Se la situazione

attuale dovesse protrarsi a lungo, con i prezzi di energia e generi alimentari

alle stelle e l’inflazione complessiva che, nello scenario peggiore, quest'anno

potrebbe

superare il 7%, sarebbero i nuclei a reddito medio-basso (e dunque più

vulnerabili dal punto di vista finanziario) ad essere maggiormente colpiti.

Quella che è iniziata come una crisi dal lato dell’offerta si sposterebbe

dunque in tempi relativamente rapidi sul lato della domanda, incidendo sul

reddito disponibile di individui e famiglie e aggravando ulteriormente

disoccupazione, povertà e disuguaglianze economiche e sociali, che erano già

state amplificate dalla pandemia.

Situazioni di questo tipo non sono nuove: si tratterebbe di un ritorno a una situazione simile a quella

vissuta in Europa negli anni Settanta. Oggi, tuttavia, le cose potrebbero

andare anche peggio. Basti pensare che il sistema economico mondiale è

sempre più integrato e dipende da sistemi di produzione e consegna just in

time che risentono molto di shock nel breve periodo.

Inoltre

il continente europeo, e in particolar modo l’Italia, viene già da un

decennio di crescita relativamente bassa, indebolita dalla crisi

finanziaria del 2007-2009, da quella del debito nel 2011-2013, e da quella

pandemica nel 2020.

In conclusione: settimana

scorsa il Primo ministro Draghi aveva dichiarato che l’Italia (e l’Europa) non

erano in un’economia di guerra, ma che ci saremmo dovuti preparare. Adesso i

contorni di questa economia di guerra appaiono sempre più chiari, e sarà

cruciale continuare a seguirli per permettere ai paesi europei di prepararsi al

meglio.

|

|

|

|

|

|

|

|

Via Clerici, 5 - 20121 Milano

|

|

ispi.segreteria@ispionline.it |

|

|

|

|

|

|