| |

|

|

|

|

SANZIONI: 4 GRAFICI PER SPIEGARE L'IMPATTO SULLA RUSSIA

|

|

|

|

Negli ultimi giorni si è molto discusso del fatto che la Russia si fosse preparata a resistere alle sanzioni economiche che le sarebbero state imposte in seguito all’invasione dell’Ucraina: in effetti, il debito pubblico contenuto e la bilancia dei pagamenti in attivo avevano consentito a Mosca di accumulare riserve monetarie. La risposta di Europa e Stati Uniti è stata però massiccia e compatta: le sanzioni comminate la scorsa settimana hanno avuto un effetto immediato – e forse in parte inatteso dal Cremlino – sull'economia russa. Che cosa è successo esattamente? Per quanto può resistere la Russia sotto il peso delle sanzioni?

|

|

|

|

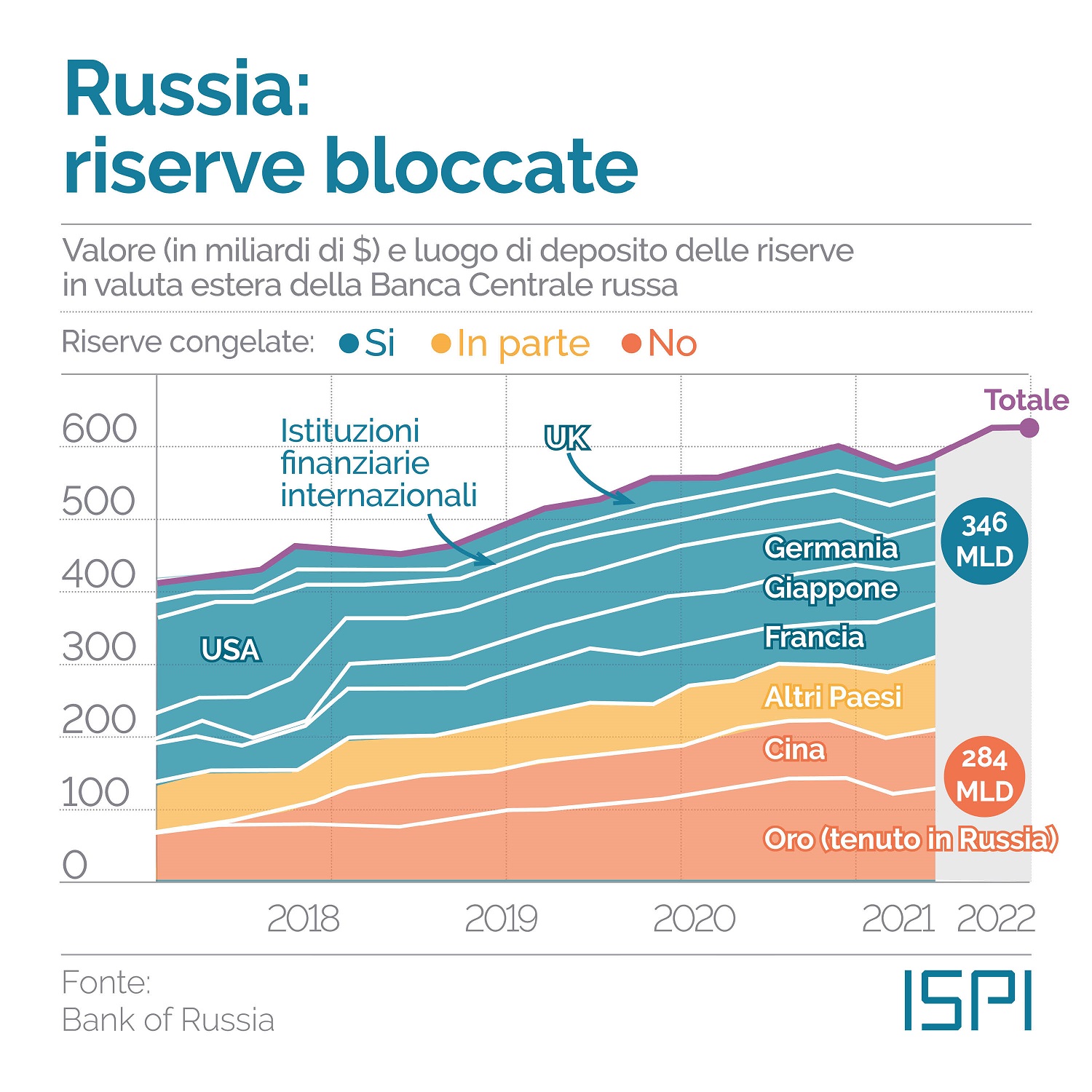

Per mesi la disconnessione della Russia dal sistema

di pagamenti internazionale SWIFT è stata definita come la madre di tutte le

sanzioni, una “bomba nucleare” finanziaria. Ma è col blocco delle riserve in

valuta estera della Banca Centrale Russa che l’Occidente ha colpito Mosca

dove più fa male.

Dal 2014, la Russia ha infatti implementato politiche

economiche volte ad accrescere le dimensioni di queste sue riserve e a

renderle meno dipendenti dal dollaro. Si è così passati dai 509 miliardi del

2014, di cui il 40% era in dollari, ai 630 miliardi attuali di cui solo il

16% è in valuta statunitense.

L’obiettivo di Mosca era quello di poter contare su fondi

sufficienti per sostenere il rublo in caso di difficoltà e su liquidità con

cui aiutare il proprio sistema bancario. Come fece tra il 2014 e 2015 quando di

fronte alle sanzioni occidentali dovute all’annessione della Crimea, la

Banca Centrale Russa si trovò costretta a utilizzare 170 miliardi di

dollari dalle sue riserve di valuta internazionale, che diminuirono così del

32%.

Il nuovo pacchetto di misure deciso da USA, UE e Giappone va

espressamente a limitare questa possibilità. Non solo è impedito alla Banca

Centrale di vendere le sue riserve in dollari, euro o yen, pari al 54%

delle sue riserve totali. Ma sono bloccate anche le riserve che non siano in

queste tre valute ma che sono depositate presso i paesi che hanno applicato

le sanzioni, una percentuale di nuovo vicina al 50%. E così la Banca

di Russia ha dovuto ricorrere ad altri strumenti monetari.

|

|

|

|

Tra questi il tasso di interesse chiave (il tasso al

quale una banca centrale presta denaro ad altre banche) che è stato più che

raddoppiato: dal 9,5 al 20%, nuovo record di sempre. Un aumento che però

non è indolore per i cittadini russi dato che si tradurrà in un aumento dei

tassi di mutui e prestiti.

Parallelamente il Cremlino ha introdotto una serie di nuove misure

per scongiurare una crisi di liquidità. In particolare, ai cittadini russi

è ora vietato spostare denaro all’estero o lasciare il paese con più di 10mila

dollari (o l’equivalente in altra valuta estera). Agli esportatori è stato

ordinato di cambiare l'80% delle loro entrate in valuta estera in rubli

e agli investitori stranieri è temporaneamente impedito di vendere gli asset

russi in loro possesso. Non è però bastato a evitare un crollo del rublo.

|

|

|

|

Prima dell’inizio della guerra in Ucraina per comprare un

dollaro servivano circa 80 rubli. Ora 117: un calo del 40% che segnala una

fragilità ormai consolidata della valuta russa a partire dalla guerra in Crimea.

In questi otto anni, ha perso quasi un quarto del suo valore e continua a

toccare nuovi minimi storici. Tanto che le contrattazioni sulla Borsa di

Mosca sono ancora chiuse per il terzo giorno di fila.

Ma sulle borse estere il crollo delle aziende quotate

russe è stato evidente. Il gigante russo di internet Yandex ha perso metà

del loro valore a Wall Street. Mentre le azioni quotate a Londra delle due

maggiori società russe per valore di mercato, Sberbank e Gazprom, sono scese

rispettivamente del 74,6% e del 37,9%. Con Sberbank, la più grande banca

della Russia che, pur non essendo tra gli istituti bancari russi esclusi da

SWIFT, ha oggi annunciato l’abbandono dei mercati europei non essendo

più in grado di garantire liquidità ai suoi clienti.

|

|

|

|

E dire che la Russia si è presentata all’appuntamento con

questa grave crisi internazionale con i fondamentali macroeconomici “in

ordine”: il debito pubblico, per esempio, ammonta solamente al 17% (vs 150%

dell’Italia).

Tuttavia, l’agenzia Standard&Poor’s ha abbassato il rating sovrano della Russia al livello

BB+, poco sopra la soglia per essere considerato “spazzatura”. Decisione a

cui ha fatto seguito anche il declassamento da parte di Moody’s e Fitch. Ciò

significa che la posizione finanziaria del Cremlino non sembra più così solida;

lo dimostra lo spread sui bund tedeschi, che nelle ultime settimane si è

impennato raggiungendo il livello di oltre 1260 punti base: 8 volte rispetto a

quello italiano mentre fino al 2014 la differenza era nell’ordine di un fattore

triplo. Game over per la Russia? Non ancora, almeno non nel breve

periodo: il Cremlino potrà trovare risorse per evitare un default grazie a un

surplus delle partite correnti e ricorrendo al proprio fondo sovrano (derivante

dalle rendite di gas e petrolio), che metterà in campo un trilione di rubli

(circa 10,3 miliardi di dollari) per sostenere le azioni delle società russe.

Ma per quanto potrà resistere la Russia?

|

|

|

|

|

|

|

|

ISPI - Istituto per gli Studi di Politica Internazionale |

|

|

|

Via Clerici, 5 - 20121 Milano

|

|

ispi.segreteria@ispionline.it |

|

|

|

|

|

|